'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 银行存款管理

任务场景

在资金管理会议上,饮界公司财务部经理提出,为方便客户与供应商的资金往来,要求在招商银行开设银行账户;同时,强调需要加强银行资金的账实核对,每月至少一次将银行存款流水账与银行对账单进行核对;另外,鉴于曾经出现过付款金超过银行可用资金,造成付款失败的情况,应加强对付款的控制,确保付款金额不会超出银行可用资金。

基于上述要求,财务部在6月份发起了以下业务,并在系统中进行处理:

6月6日,出纳在招商银行开设账户,用于款项的收支,新开账户信息如下:

账户名称:山东饮界食品科技有限公司

开户行:招商银行济南支行

银行账号:93893640191

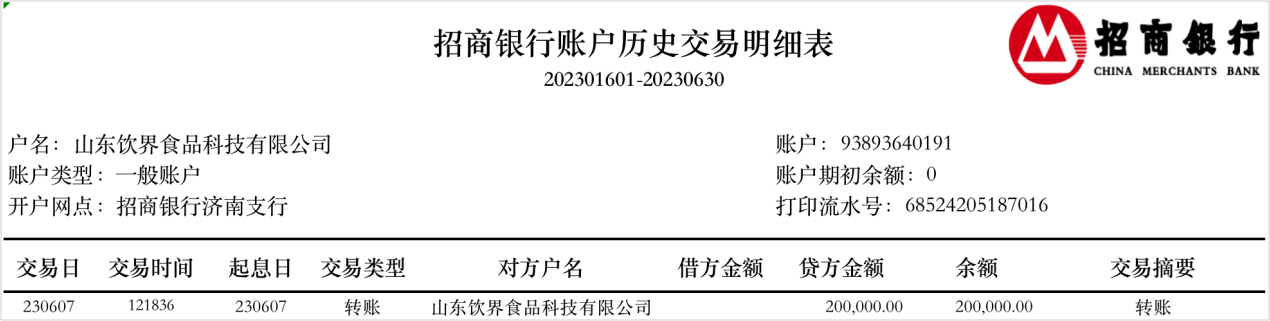

6月7日,出纳从公司的建设银行账户转出200,000元至新开设的招商银行账户备用。同日,会计对该笔业务进行账务处理。

6月30日,出纳录入招商银行6月份的对账单,通过系统进行当月银行存款的核对,并生成银行余额调节表。银行对账单如图5-9所示:

6月30日,为保证付款金额不超出可用资金,出纳设置付款控制,使得超过银行可用资金的付款单无法保存,并以招商银行账户为例,录入超额付款单进行测试。

任务准备

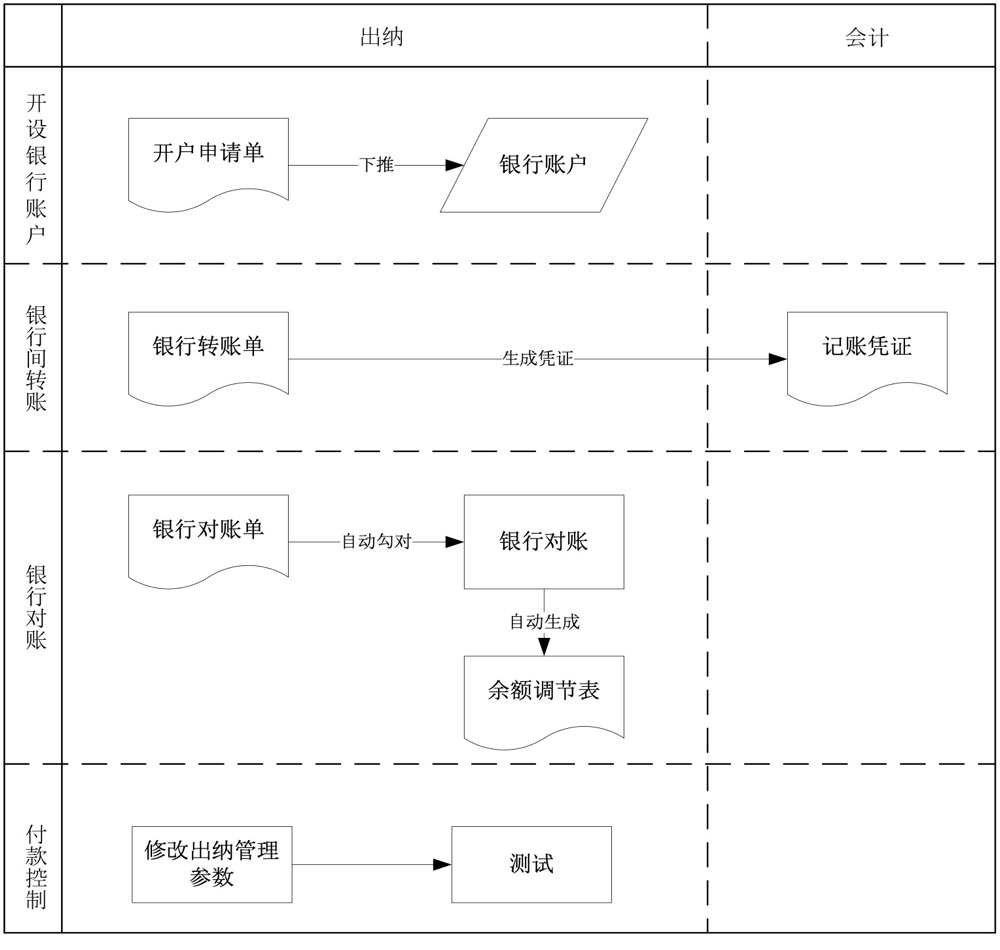

本任务银行存款管理的主要业务在系统中的流程如图5-10所示:

开设银行账户。出纳填制开户申请单,经审批后可下推生成银行账户,以便在后续的收付款等资金业务中使用。

银行间转账。出纳填制银行转账单,审核后会计据此生成记账凭证。

银行对账,指将从银行系统中导出或打印的对账单与企业在系统中记录的流水账进行核对。出纳通过录入或引入银行对账单,进行银行存款对账,系统根据对账结果生成余额调节表。

由于银行对账单与流水账来源不同,实践中,银行流水的条目往往非常多,通常需要通过设置金额、对方银行账号等自动勾对条件来完成大部分或全部流水的勾对,无法通过自动勾对完成的项目,则需要进行手工勾兑。

付款控制。出纳设置出纳管理参数,根据业务需求修改付款余额控制点,保存后可以通过录入超限额付款单进行测试。

任务实施

1.开设银行账户

出纳登录系统,执行【财务会计】—【出纳管理】—【日常处理】—【开户申请单】命令,在开户申请单列表,单击【新增】按钮,根据任务数据在基本页签录入必填信息,完成后,单击保存、提交并审核,具体界面如图5-11所示。

从经审核的开户申请单下推生成银行账号,根据任务数据在基本页录入必填信息,完成后,单击保存、提交并审核,具体界面如图5-12所示。

2.银行间转账

出纳登录系统,执行【财务会计】—【出纳管理】—【日常处理】—【银行转账单】命令,在银行转账单列表,单击【新增】按钮,根据任务数据录入必填信息,完成后,单击保存、提交并审核,具体界面如图5-13所示。

会计登录系统,执行【财务会计】—【出纳管理】—【日常处理】—【银行转账单】命令,在银行转账单列表,选中图5-13的银行转账单,单击【凭证】项下的“生成凭证”,查看总账凭证并提交。生成银行转账凭证界面如图5-14所示。

3.银行对账

出纳登录系统,执行【财务会计】—【出纳管理】—【银行对账】—【银行对账单】命令,在银行对账单列表,单击【新增】按钮,根据任务数据录入必填信息,完成后单击保存、提交并审核,具体界面如图5-15所示。

注意事项:

对于银行来说,企业的存款是银行的负债,因此银行对账单的借贷方向与企业银行账相反。

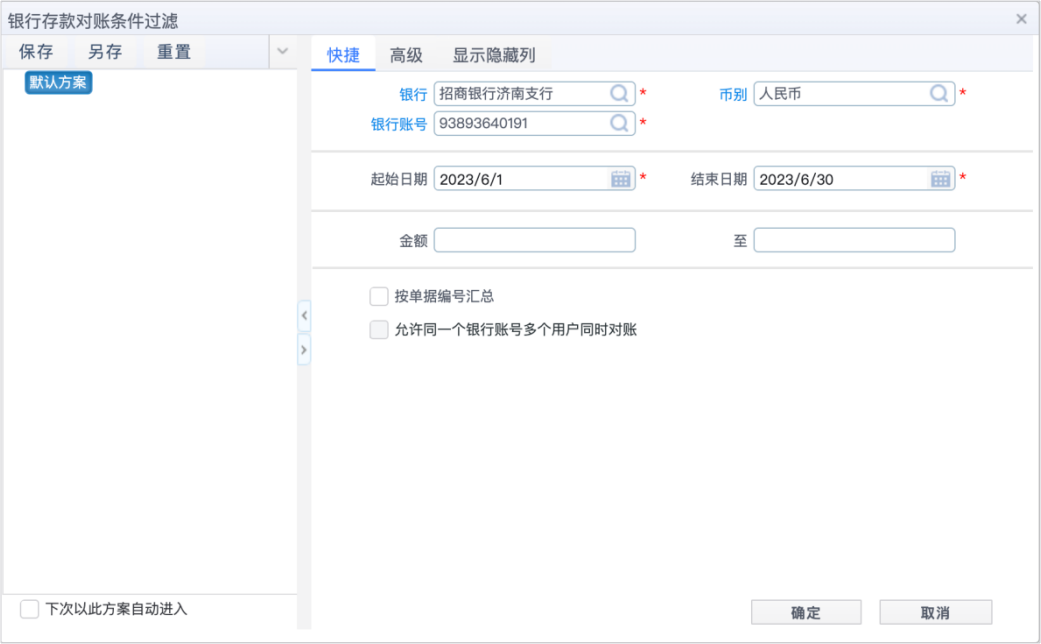

关闭银行对账单,返回云星空主界面,执行【财务会计】—【出纳管理】—【银行对账】—【银行存款对账】命令,在弹出的过滤页面,选择银行、银行账户、币种、起始日期,单击【确定】按钮,具体界面如图5-16所示。

实践中可以根据企业的实际情况设置自动勾对匹配条件,如果通过自动勾对无法完成的,再进行手动勾对。本任务勾选银行对账单和银行存款流水账,单击【自动勾对】,即可完成银行存款对账。具体界面如图5-17所示。

通过银行对账,系统自动生成余额调节表,通过执行【财务会计】—【出纳管理】—【银行对账】—【余额调节表】可以查看调节表,注意在选择截止日期为6月30日,截止勾兑日期选择操作银行对账时的系统日期,具体界面如图5-18所示。

本任务中银行对账单与流水账一致,不存在调节项目,具体界面如图5-19所示。

4.付款控制

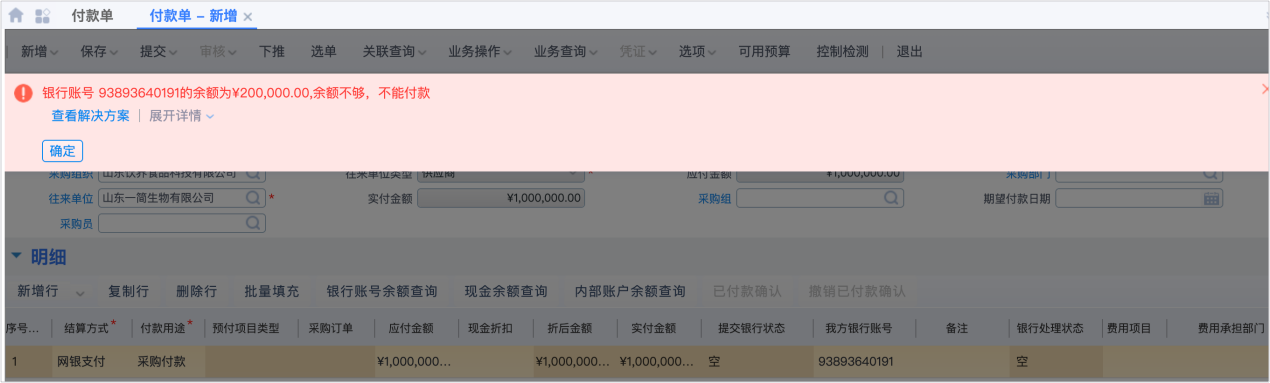

出纳登录系统,执行【财务会计】—【出纳管理】—【参数设置】—【出纳管理参数】命令,在基本参数的付款控制项下,将付款余额控制点修改为“保存存”,完成后单击保存,具体界面如图5-20所示。

返回云星空界面,执行【财务会计】—【出纳管理】—【日常处理】—【付款单】命令,在付款单列表,单击【新增】按钮,录入付款金额超过银行余额(200,000元)的数据,在“我方银行账号”列选择招商银行账号,其他必填项可以任意选择,完成后单击保存时将无法保存,具体界面如图5-21所示。

注意事项:

测试数据在退出时不可进行修改保存,否则会影响财务数据。

直通职场:职务侵占风险管控

资金管理是企业财务管理极其重要的内容,也是发生挪用公款、职务侵占类犯罪的高风险区。例如湖南某公司财务总监兼出纳杨某在2021年利用其职务便利,多次将公司对公账户里的资金转入其个人银行账户,侵占资金共计1267余万元,用于打赏主播及网络游戏。长沙市芙蓉区人民法院审理认为其行为构成职务侵占罪,依法判处被告人杨某有期徒刑十二年六个月,并处罚金二十万元。

造成财务人员职务侵占类风险的原因主要包括:

1.职务授权不当:企业未建立合理的职务授权和审批流程,或者财务人员拥有过大的决策权,容易导致职务侵占行为的发生。

2.过程控制不完善:资金收支的过程控制体系缺失或不健全,未能有效监督和制约财务人员的行为,使得职务侵占行为更容易发生。

3.审计与监督不到位:若企业未能定期对财务操作进行审计和监督,或者缺乏独立的审计机构或审计人员,可能让财务人员有机可乘。

为了有效管控财务人员职务侵占风险,企业可以采取以下措施:

1.建立健全内部控制体系:确保职务授权、审批流程清晰明确,实现职权与责任的划分。加强对财务人员行为的监督和控制。

2.利用信息系统:通过信息系统,实现对企业资金活动的实时监控,例如通过访问权限设置确认职责分工;设定预警指标和异常交易规则,通过系统规则自动检测并识别出异常操作等。

3.进行定期审计:定期对企业的财务操作进行内部审计,对涉及重要资金的流动进行跟踪和核查,及时发现异常情况。

4.设立举报机制:建立财务违规举报渠道,鼓励员工匿名举报,以便发现并纠正财务人员的侵占行为。

5.培训与教育:对财务人员进行职业道德和风险意识的培训,加强他们对职务侵占风险的认知和警惕性。

任务拓展

尝试导入建设银行的对账单与系统中该账户的银行流水账进行对账。